9回目の積み立て報告

なんか指数も好調で怖いですね。また下がりそう。月末に、新興国株式インデックスのみ買い増しました。

・eMAXIS Slim 全世界株式(日本除く)

・eMAXIS Slim 全世界株式(オールカントリー)

・eMAXIS Slim 新興国株式インデックス☆今月積み立て

・MXSトピクス(国内ETF)

・ニッセイ外国株式インデックスファンド

・個人向け国債 変動金利10年

(その他、確定型拠出(DC)年金でも国内と海外株式インデックス2商品)

確定拠出年金って、年間どれくらいお得なの?

…と気になって、計算してみました。やってみるとなるほど、という感じなのですが、理解するまでが結構めんどうくさい。笑

ここで言う「お得」の意味は、税の控除によって税金として取られるべきお金が、拠出することで自分の投資にいくら分回せたか?という意味です。確定拠出年金の良さは、毎月ちょっとずつ投資できる…という点だけでなく、拠出した金額は税金が免除される、という点にあります。

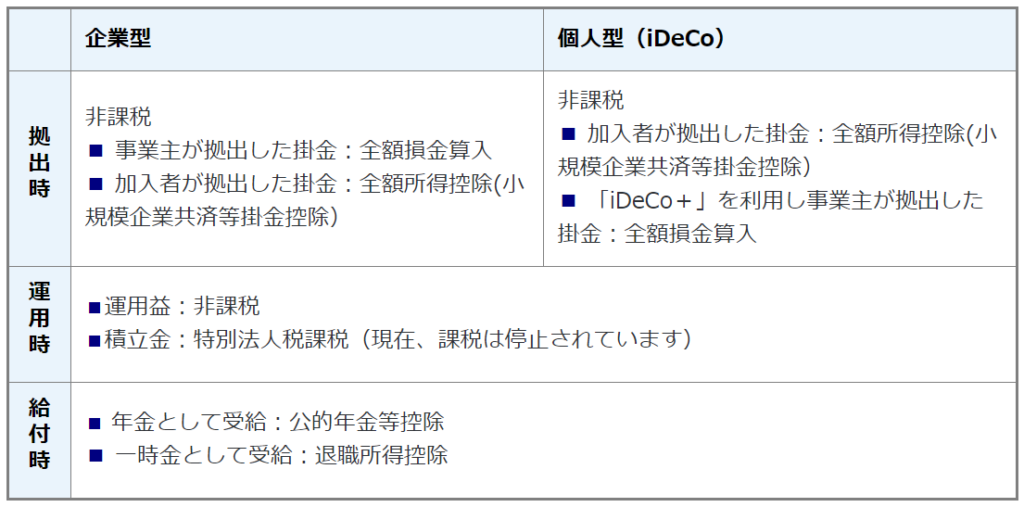

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/nenkin/nenkin/kyoshutsu/gaiyou.html より

NISAと同じく運用益にも税金がかからない上、収入にかかる税金も免除される…ということですね。国庫に入るお金を合法的に自分の資産にできるので、お得ですね。ただし、原則60歳になるまでは引き出せないことには注意が必要です。

さて、税金で取られていたはずの額(お得な額)は、

(年間の確定拠出額)×{(所得税率)+(住民税率)}%

で計算できます。

このうち、住民税率は一律10%なので話は簡単。めんどくさいのが所得税率。「課税所得」の額によって税率が変わる(これやこの、累進課税…)からです。

さて、ではどうやって調べるかと言うと…。お手元に、源泉徴収票をご用意くださいませ…(あっ、諦めないで…)。その中の、

- 給与所得控除後の金額※①

- 所得控除の額の合計額※②

という二つの数字だけチェックしてください!この

①-②の額が、「課税所得」になります。はい。あっ、あともうちょっとで終わりなので!頑張って!!

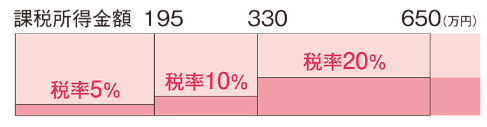

以下の表を見て、自分の課税所得だと、所得税率が何%かを調べます(令和2年~)。

国税庁HP https://www.nta.go.jp/publication/pamph/koho/kurashi/html/01_1.htm より

額によって5%、10%、20%の3段階に分かれているということなんですね。(去年?一昨年?まではもうちょっと段階があったような。)

たとえば月1万円拠出していて、課税所得が195万円~330万円の人なら、

=10000×12×{10+10}%

=120000×20%

=24,000

というわけですね。1年で2万4千円。30年で60万ちょいか…。

やればやるほどお得ですが、繰り返しますが60歳まで原則引き出せないことのみが考えどころですね。要するに、「老後の資金形成」するなら持ってこいってことですね。そのための仕組みなので当たり前ですが…。

貯金したまま使わず60歳を迎えたら、拠出しといた方が税金分とくだったな、ってことです。まあまあな額ですね。

そして拠出した資金で運用するのはインデックスの商品。全く知識のなかった入社時に商品選択してたのですが、去年、確認して手数料の高さにびっくりして、すぐ変更しました。手数料高くても、かなりプラスになっていたので、やってて良かったのですが、最初から手数料安い商品にしておけば…。まあ、ここで気づけて良かったとしておくか。

コメント