今月も積み立て、やりました。今月は気づいたら結構上がっていて、積立のタイミングが難しかったですが、上がり調子も落ち着いた感じがするので、この辺で積み立ててみました。

【保有商品(全部、信託報酬の安いインデックスファンド)】

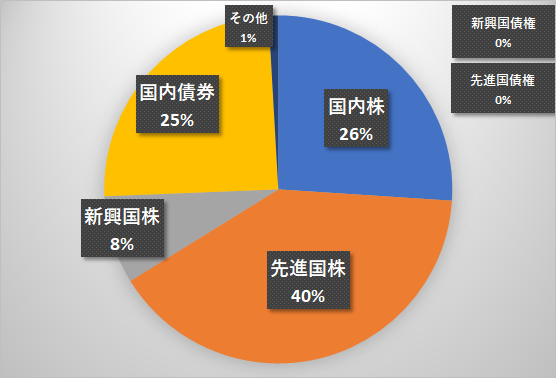

・eMAXIS Slim 全世界株式☆今月積み立て

・個人向け国債 変動金利10年☆今月積み立て

・MXSトピクス

・eMAXIS Slim 新興国株式インデックス

・ニッセイ外国株式インデックスファンド

(その他、確定型拠出年金でも国内と海外株式インデックス2商品)

・eMAXIS Slim 全世界株式☆今月積み立て

・個人向け国債 変動金利10年☆今月積み立て

・MXSトピクス

・eMAXIS Slim 新興国株式インデックス

・ニッセイ外国株式インデックスファンド

(その他、確定型拠出年金でも国内と海外株式インデックス2商品)

※個人向け国債は、国内債券にカウントしています。

さて試しに、こちらのサイトで計算してみると、期待リターン4.28%、リスク(標準偏差)13.27%。この数字をもとに、以下の式で「最悪、どれくらい負ける可能性があるのか」を計算してみて、この数字を許せるか?を自分に問うてみています。まあ、これなら…(起こったらイヤだけど)という範囲で投資。

[想定する損失額]= [投資金額] × {[期待リターン] ー (2× [リスク] )}

※価格の上下の確率が正規分布に従って起こると仮定したとき、「95.45%で起こる値動きの中の最大損失額」を計算してみました。4.55%の確率でこれ以上の損失が出ることもあるということで、もっと慎重に「99.73%で起こる値動きの中の最大損失額」を計算したければ、リスクにかける数字を2ではなく3にします。このあたりの数字の選び方はこちら(Wikipedhia)…。

ほかに、まだ模索中ですが

・「リスク資産」は全資産の50%を超えない

・「いざというときのための資金」の十分な額(仮に生活費2年分としています)を決めてそれはいつでも引き出せるところに置いておく

・「いざというときのための資金」の十分な額(仮に生活費2年分としています)を決めてそれはいつでも引き出せるところに置いておく

などのルールの下でやってみています。

コメント