※1個人の見解です。投資・運用は個人の責任で行って下さい。

「夢のファンドチーム」は市場の未来を予測できたか?

はじめに、Myron S. ScholesとRobert Cox Mertonという2人の理論経済学者の話から始めてみる。彼らは「ブラック・ショールズ方程式」(この方程式の完成が現代金融工学の先がけになった…とも言われているそうな)の数学的証明によって、1997年にノーベル経済学賞を受賞した著名な研究者だ。

右:Robert C Merton, at a Ladies in Red Event(2006), 写真:Digarnick(この画像はPublic Domain).

この2人が、ある投資ファンドのメンバーに名を連ねたことで、世間に衝撃を与えた。メンバーには2人のほか、John Meriwether(ソロモンブラザーズで活躍)、David W. Mullins Jr.(FRB元副議長)などそうそうたるメンバーがそろい、人々は彼らを「ドリームチーム」と呼び、当時で12億5千万ドル(USD)の出資を集めた。このファンドこそが、伝説的なファンド「LTCM」(Long-Term Capital Management)である。

開始から4年間、順調に運用を続け、年40%の運用成績(!)を上げていた時期もあるという。

・・・が、しかし。1998年に発生したロシア財政危機で、ドリームチームは致命的な読み違いを起こしてしまった。チームはロシアが債務不履行(デフォルト)に陥る確率は100万年に3回と、この危機を「大丈夫。下がるけど持ち直す」と読み、関連銘柄に投資を続けた。その結果、チームの資産はどんどんうなぎ下がりしていき、結果として損失は46億ドル(USD)を計上。完璧と思われたチームの理論は、市場に敗北してしまった。

なぜ、彼らは破綻に追い込まれてしまったのだろうか。

彼らがやっていた仕組みはこうだ。

- 高度な金融理論を駆使して債券のリスクを自動判別。

- 市場でリスクが過度に見積もられて割安になっているものを買う。

- 逆に低く見積もられているものは空売り(株や債券を借りて、株価が下がってから買い戻して返済し、差額を利益とする手法)する。

- 実力よりも安い債権を高く買い、高い債券を空売りすることで、実力に見合った価格に落ち着いたときに利益を得ていた。

- 要するに、「少し先の市場の未来を予測し、そのときに儲かる行動をとっていた」ということ。

上記を踏まえた上で「ドリームチームの失敗」から読み取れることは色々あると思うのだが、一つの(安易な)教訓としては、こういうことが言えるように思う。

「専門家でも、市場の動きを完璧に読むことはできない」。

ノーベル賞を取るような人でもできないのだから、ましてや、毎年、青色確定申告であわあわ言っている私にはどだい無理な話のように感じる。

では、どうすればいいのか。

上に述べたように、答えはないのだが、考えてみたい。

「銀行においておけばリスクはない」のか?

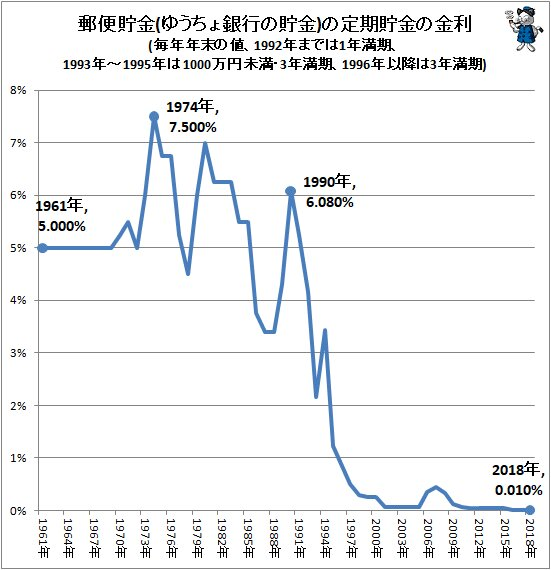

不破雷蔵さんという方が、100年間以上の郵便貯金の金利推移について書かれていて、大変、興味深かった。

上記サイトには、郵便貯金の定期預金の利率が大変わかりやすくまとめてあり、過去のわたしの母や祖母の言動について、「なるほど…」と思わされた。

私は1987年の生まれであるが、祖母や母が、お菓子をむさぼる私の横で「郵便貯金の定期が満期に…」とかいう話をしているのを聞いた覚えがある。また、お年玉を強制的に接収され、「定期にいれとくから!それでいいの!」と言われた。

この郵便貯金・定期への絶対的な信頼はなんなのだろうと、指にはめたとんがりコーンを口にいれながら、なんとなく思ったおぼろげな記憶がある。

なるほど、と思ったのは、不破さん作成の上の図を見ると、1990年には利率が6%以上あったということである。それは預けるわ。元本保証(当時は1000万円以上も保証されたのかな?)、ノーリスクで置いておくだけで年利6%。72の法則(72を金利(%)で割ると、複利で2倍になるまでの年数が計算できるという法則)で考えれば、72[年]÷6[%]=12年おいておけば倍になる。定期10年満期で、預けた額のほぼ倍額になって帰ってくるのだ。

という栄光時代の話はおいておいて。

直近の2018年をみてみると、定期の金利は0.010%。100万円預けても、100円の利子しかつかない。100円…。定期ではなく通常の預金の利率はさらに1/10の0.0010%。100万円預けると10円(10円…)の利子。仮に定期で預けた場合、72[年]÷0.010[%]=72万年かかる。長生きしないと…(白目)。

こうみてみると、銀行(およびゆうちょ)に置いておいても、ほぼほぼ、お金は増えないということになる。「増えもしないけどリスクもないよね」と思っていたのだが、そうでもないらしい。

「インフレ」という言葉をニュースでよく聞くようになった。要するに、「お金の価値が下がることで、商品を買うときに、昔に比べて余計にお金を払わなくてはならない」ということらしい。

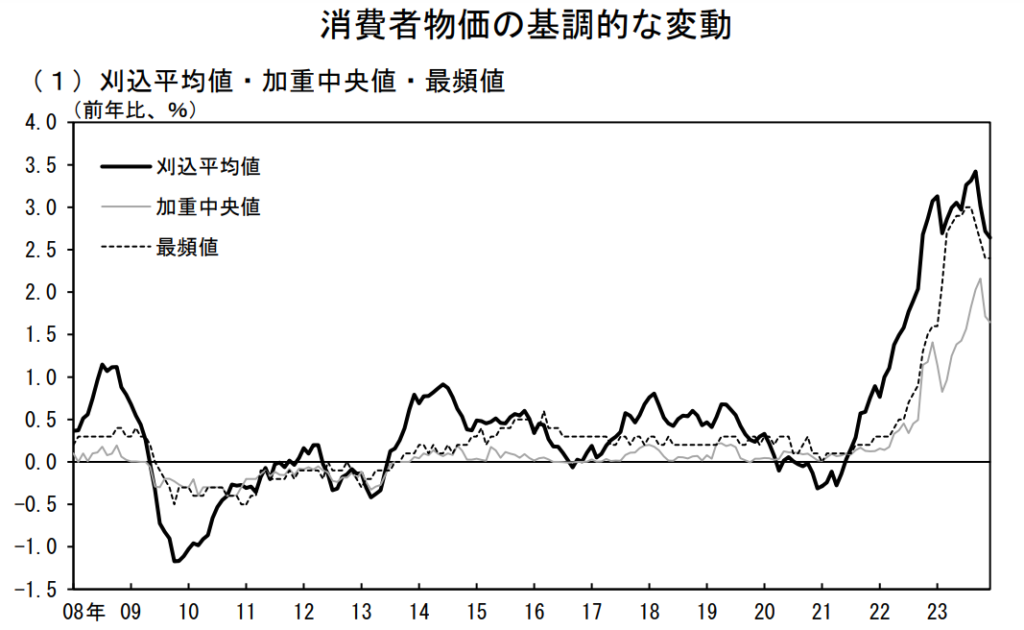

日本でどれくらいインフレが進んでいるのかを調べてみると、日本銀行が下のような図を出していた。消費者物価がどれくらい変動しているか?という図である。

(注)1. 消費者物価指数は、消費税率引き上げ・教育無償化政策、旅行支援策の影響を除く(2020/4月以降は、高等教育無償化等の影響も除いた日本銀行調査統計局の試算値)。

2. 刈込平均値は、品目別価格変動分布の両端の一定割合(上下各10%)を機械的に控除した値。加重中央値は、価格上昇率の高い順にウエイトを累積して50%近傍にある値。最頻値は、 品目別価格変動分布において最も頻度の高い価格変化率。

2022年からは、消費者物価(刈込平均値)は1~3%上がる傾向で推移している。これは何を意味しているのか?要するに、100万円で買えたものが、101~103万円出さないと買えなくなった、ということではないのか。すると、100万円で買えたものを消費者物価上昇後も同じように買うためには、100万円を1~3%増やす必要がある。しかし、ここでもう一度書けば、預金の利率は0.010%(定期)。

つまり、銀行や郵便局に置いておくだけでは、額は減っていなくても、実質、お金の価値としては低下しつづけてしまう状態にある…ということだ。

だから、資産・運用が必要で、この消費者物価の上昇に対抗するだけの利率を確保する必要があるのではないか…というのが、この章の結論である。

ここまでをまとめると・・・

- 市場を予測してリスク無しでもうけるのは専門家でも難しそう

- 銀行やゆうちょにお金を預けるだけでは、昨今ではインフレのリスクに勝てない

じゃあどうしたらいいんだよ!次に続くよ。

市場平均は40年、上昇傾向。いまのところは。

最初の章でドリームチーム・ファンドの破綻について書いたが、これは「市場の平均を上回る利益を上げる」ことを目指した、いわゆるアクティブファンドであった。

「市場の平均」とは何かというと、東証とかナスダックとかロンドン証券取引場とか、そこが扱う株価の全部、または主要なものを抜き出して、その株価の上がり下がりを平均したもののことだ。これを市場の平均を表す指標=インデックスと呼ぶ。このインデックスにともなって基準価格が上がったり下がったりするファンドを「インデックスファンド」は呼ばれる。

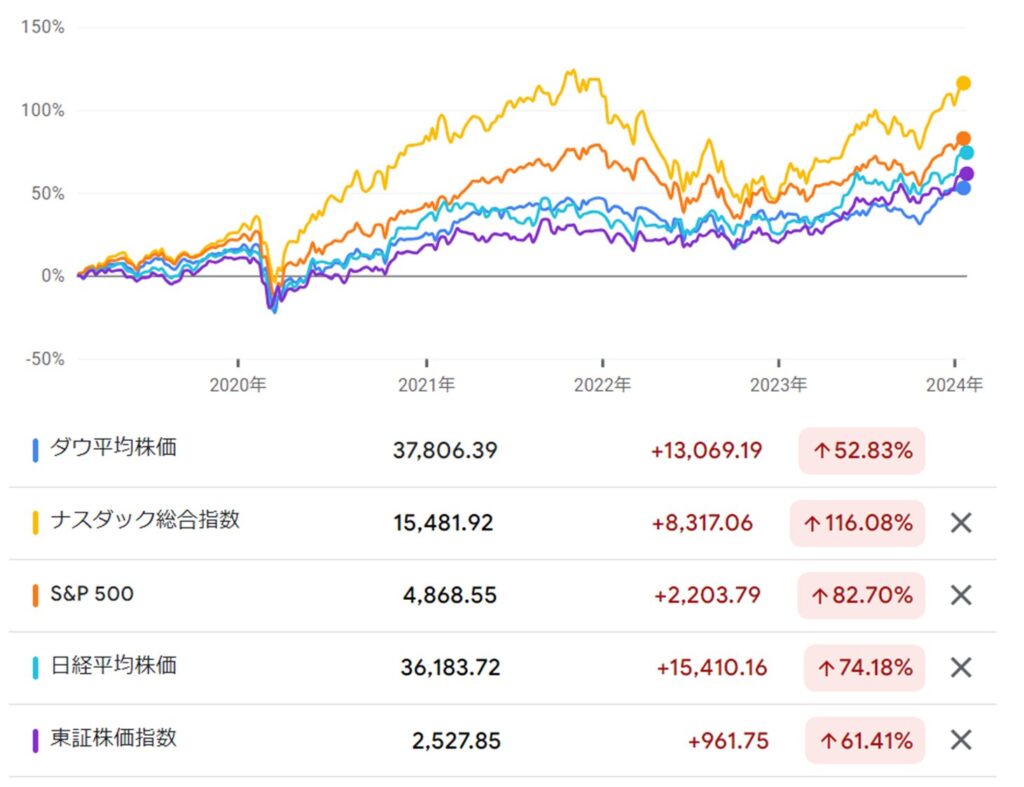

ためしに、いくつかのインデックスのここ40年くらいの推移を見てみよう。

右端にある玉の現在値を下回る価格のタイミングで購入していたら利益が出て、上回る価格で購入していたら、損失が出ていることになる。

Googleで検索すればこのようにグラフで表示してくれる。下の表の右端、%で示された数字をみてみよう。もしダウ平均株価というインデックスに追随するファンドを100万円で購入していた場合、現在ではその価値は、29倍の2900万円になっている(手数料等を除いてだが)。ナスダックはもっとすさまじく55倍。S&P500も28倍。日経なら1.5倍だ。

このように、市場の平均は、長期的なスパンでみると上昇の傾向にあると言える。投資の格言に「時を見方にせよ」というのがあるらしいが、要するに、置いておけば置いておくだけ儲かっていく・・・ということになる。

ただし、これは過去40年の話で、明日、資本主義が崩壊して株価が地に落ちる可能性だってある。ただ、40年間はそれがなかった。コロナがあっても戦争がおこっても、一時的に下がることはあるが、結局、それ以上に持ち直している。ここ40年は。

これから先、どうなるかは分からないが、「このまま、ゆるやかに上がり続けるだろう」ということを信じられるのであれば、インデックスファンドは投資・運用先として有望な選択肢になる。

さて下の図は、5年分のインデックスの推移を表した図だ。

数年であると、株価が上がった2022年前後で買っていれば、現在の価格が購入価格を下回って損失がでている可能性もある。が、5年前に買っていれば、いずれも利益が出ている…という結果になっている。

ではもしインデックスファンドを買うということになったとき、「どのインデックスに追随するファンド」を買えばよいのだろうか?

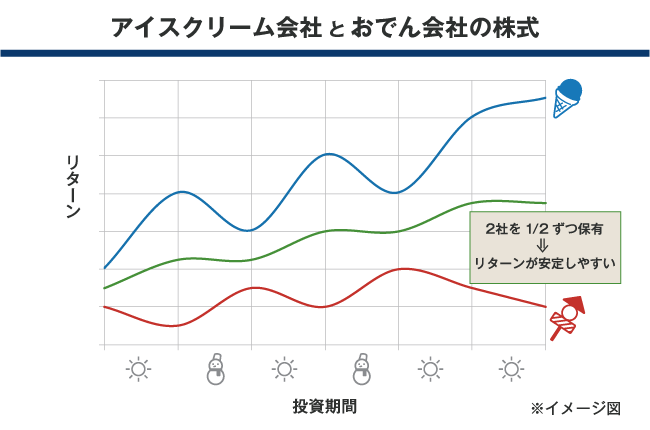

星の数ほどあるインデックスファンドだが、最近、日本のインデックス投資家の間で話題になったファンドがある。それが、eMAXIS Slim 全世界株式(オール・カントリー)という商品だ。

これは、ある国の市場についての平均ではなく、全世界の市場から、株式をピックアップした詰め合わせのようなもので、たとえば先進国と新興国は、一般的にどちらかが下がればどちらかが上がる、というシーソーのような関係にある(たとえば雨が多い夏はビールの売り上げはおちるかもしれないが、傘メーカーの売り上げは上がる…のような感じ(?))。

というたとえを、年金資金の運用を行っているGPIFがわかりやすいイメージで説明していましたので紹介します。

-GPIF(年金積立金管理運用独立行政法人)”分散投資の意義③卵を一つのかごに盛るな“.から引用

このように、リスクを分散させて、平均としてじわじわ成長することを目指すインデックス(MSCI オール・カントリー・ワールド・インデックスという指標だ)に追随することを目指したファンドだ。

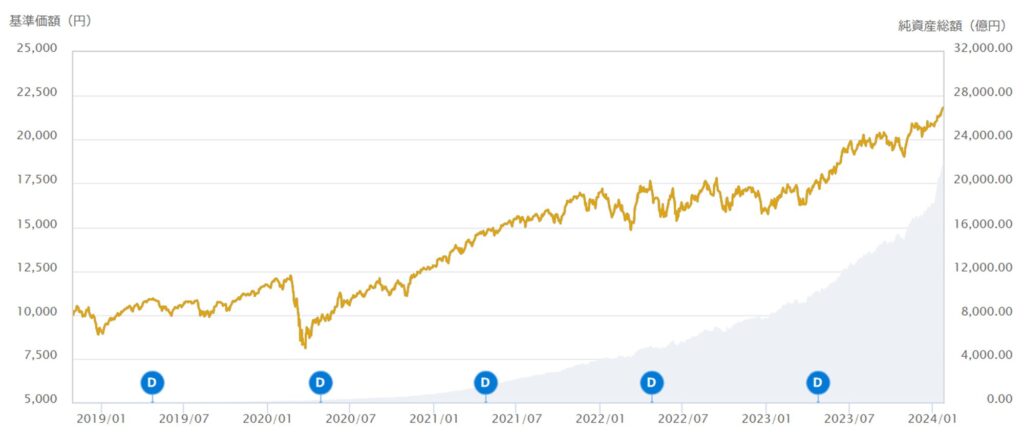

先ほどと同じく、5年間の基準価格の推移を見てみよう。

2020年に最初の発行価格の1万円を割る暴落がおこっているが、長期的に見れば徐々に価格は上がり、発行当初と比べれば200%、2倍の価格に成長している。

長期の投資商品を選ぶ際に重要なことの一つが「運用手数料」だが、eMAXIS Slimの商品は「業界で最も安い手数料」を目指しており、実質の信託報酬率は0.05761%~0.05768%とアクティブファンド等と比べても非常に安い(2024.1.19投資信託説明書(交付目論見書)より)。

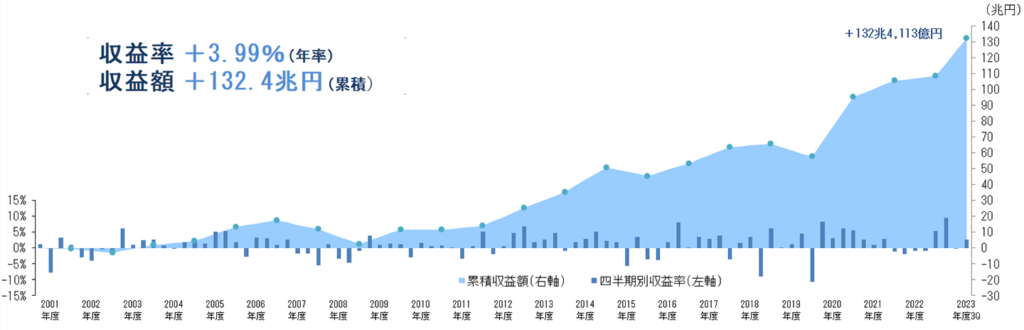

こうした市場の成長=インデックスの上昇を活かして利益を上げているのが、先ほどの「アイスクリームとおでん」のたとえをしていたGPIFだ。国民から預かった資産を運用して、年金制度を維持している独立行政法人だ。

彼らの2001年からの運用成績がこちらで下図のように報告されている。

細かい説明がないのだが、棒グラフがそのタイミング(4半期ごと)での運用成績(左端の値)で、水色に塗られた折れ線グラフが累積の利益(右端の値)だろう。ここ20年ちょっとで132兆円の収益を得ていることになる。運用している額が多いからすごい額になっているが、年率+4%くらいで20年運用すると、運用資産224兆円が224+132=356兆円になっている…というように読み取れる。

新NISAをどう使うか?

2024年から始まった「新NISA」は、投資で得た利益に対して税金が免除される…という仕組みだ。なんでみんなわあわあ言っているのかというと、この税金がかなり高いから(だからNISAがお得だから)だ。

投資で得た分配金や利益に対しては、地方税および所得税として20%程度、国に納めなくてはならない。せっかく設けたのに、利益の1/5を国に納めなくてはならないのだ(100万円の利益なら20万円だ)!その点、新NISAの枠でかっておけば、利益が丸々100%手元に残る。

新NISAの制度は金融庁のページに詳しく書かれているが、

- つみたて投資枠(年間上限:120万円)、成長投資枠(年間上限:240万円/年)を併用できる

- 両方を合わせて1800万円を上限に利用できる(うち成長投資枠は1200万円まで)

- 新NISAの枠を使って購入した投資商品を売買した場合、またその枠を再利用できる

- 新NISAの枠を使って非課税で保有できる期間は無期限

- 18歳以上であれば誰でも利用できる制度

となっている。たとえば1800万円を長期保有して、頑張って倍の3600万円にできたとしよう。その場合、通常だと利益の1800万円の20%=360万円が税金としてもっていかれ、利益は1440万円。360万円の違いは大きい。

もちろん投資にはリスクがともなって、利益が出る場合だけでなく損失を被る場合もある。ただ、もしどうせ投資商品を買うのであれば、絶対に新NISAを使った方がよい。新NISA自体を使うデメリットはなく、メリットは利益が大きければ大きいほどデカい。

確定拠出年金やiDeCoと、どう併用する?

確定拠出年金(DC年金)やiDeCoも、節税効果を見込める投資運用枠です。

新NISAとは、

- DC年金やiDeCoは利益が免税になるだけでなく、収入にかかる税金(所得税や地方税)もお得になる

- ただし、DC年金やiDeCoは、基本的に60歳になるまで現金化できない

という違いがあります。

詳しくは、下の記事にまとめたので、興味があれば読んでみて下さい。

新NISAは資産の何割くらい投資してよいか?

新NISAだけに限らず、株や投資信託など、損が出てしまう可能性のある資産を「リスク資産」と呼びます(逆に1000万円以下で銀行に預けているお金などは「無リスク資産」です)。

この比率をどうすべきか?

これは永遠の課題で、ウェブで調べてみると、バチバチの激論が交わされています。笑

興味がある人は調べてみてね。

私が見た中で多かった意見としては・・・

- リスク資産は全資産の50%を超えない割合にせよ

- 無リスク資産を「2年間暮らせる額」だけ確保し、余剰をリスク資産に回すべき

- 無リスク資産など必要なく、全てリスク資産にしてもよい

などなど。

これはもう、考え方次第なので、自分でルールを決めてやるしかないのかな…と思います。

私が参考にさせてもらっているのは、「ファンドの海」というサイトです。

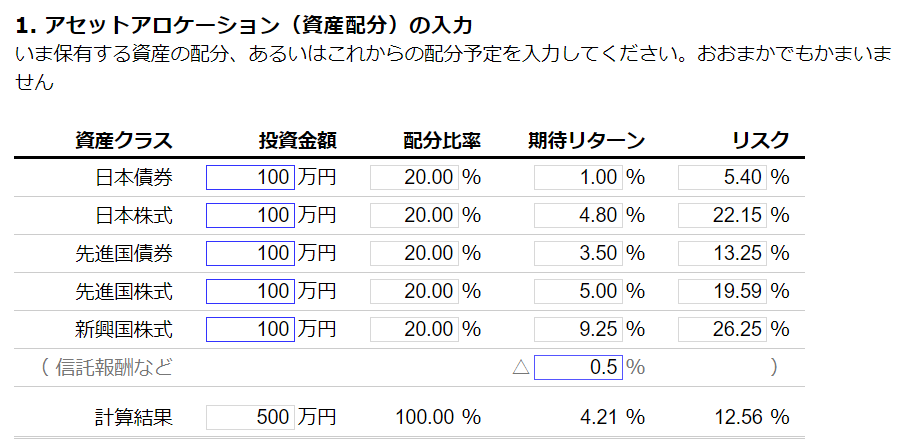

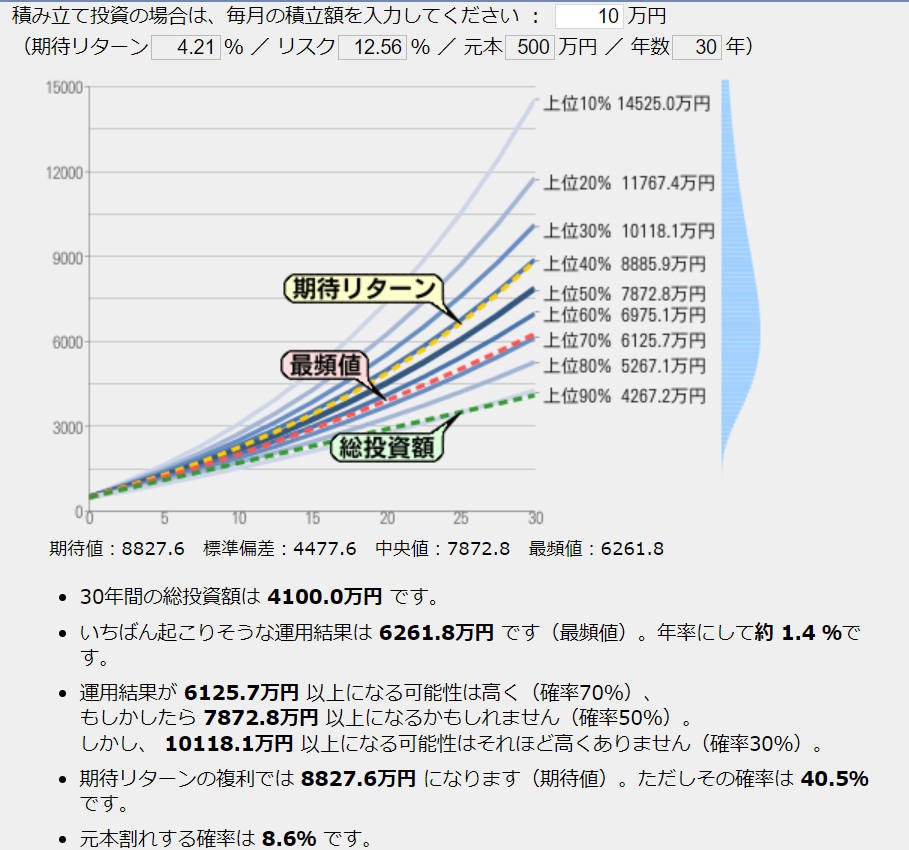

こちらのサイトの「長期投資予想/アセットアロケーション分析」というアプリケーションを使うと、自分が保有している投資商品の割合を入力することで「期待リターン」と「リスク」を算出してくれます。

同じページで、この期待リターンとリスクで保有し続けると、どれくらいの利益が出そうかを、確率と一緒に示してくれます。毎月の積立額を入力することも可能で、元本割れのリスクが何パーセントかも示されます。

もし、毎月10万円ずつ積み立てていけたとしたら、30年後にはすごい額になってそう…という期待が持てますね。

私が重要視しているのは「元本割れのリスク」で、ここでは8.6%と示されています。

では最悪のケースではどれくらいの額の損失が出ることがあるのでしょうか。

計算式は、以下のようになります。

[想定する損失額]= [投資金額] × {[期待リターン] ー (2× [リスク] )}

※価格の上下の確率が正規分布に従って起こると仮定したとき、「95.45%で起こる値動きの中の最大損失額」の計算式

いまの例で言えば、投資金額が500万円、期待リターンが4.21%、リスクが12.56%ですので、

[想定する損失額]= 500[万円] × {4.21% ー (2× 12.56% )}= -104.55[万円]

となります。

こちらを作ってみたので、計算してみてくださいね。

自分の資産から、最大損失金額がマイナスになったとき、家計はどうなるでしょうか?

持ち続けて、再び基準価格が上がるまで、持ち続けられる精神的余裕はありそうでしょうか?

これらの質問に対して、自分の中で答えを考えてみて、いまのリスク資産の額が適切なのか、そうでないのかを自らに問うようにしています。

ちなみに、これは現在の投資金額なので、ここからさらに毎月積み立てていったら、投資金額があがり、それに伴って、損失額も大きくなっていきます。

ギャンブルのような投機ではなく、長期的に運用していく投資をする。

そして、勝った快感のためではなくて、得た利益で、豊かに生きるために投資をする。

そういった、「なんで投資をしているのか」も含めて、『利益が出ているときこそ考える』ように心がけたいと思っています。

オススメの本

1973年の初版以来、全米累計150万部を超え、「投資の名著」として絶賛されるベスト&ロングセラー、A Random Walk Down Wall Streetの最新版。本書の主張は「インデックスファンドへの投資がベスト」というシンプルなものだが、類書と異なる点は、なぜ他の投資方法がインデックス投資に比べて劣っているのかを、データを示してしっかり論じているところだ。過去のデータを鑑み、アクティブファンドの長期リターンが市場平均を下回ることを証明し、「猿がダーツで選んだポートフォリオを運用するのと等しい」とこき下ろすあたりは、読んでいて痛快かつ明快である。

硬派な内容でありながら、数式はほとんどなく、グラフや表を多用しており、初心者にも理解しやすくなっている。間抜けなテクニカル分析手法やチューリップからITに至るバブルの話など、読み物としても面白く読める。

(Amazon.co.jpより引用)

ベストセラー『ほったらかし投資術』が7年ぶりの全面改訂!

運用方法が過去2版と大きく異なり、もっとシンプルに、もっとほったらかせるようになりました。

実行マニュアルから口座の開き方、素朴な疑問へのアンサーなど大幅加筆で初心者も安心。

2024年スタートの新NISAにも対応。お金の不安から解放されて、より良い人生を。

(Amazon.co.jpより引用)

コメント